03:03 Добыча и потребление газа в США. Закачка в хранилища. Экспорт LNG. (данные по май 2018 года включительно) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

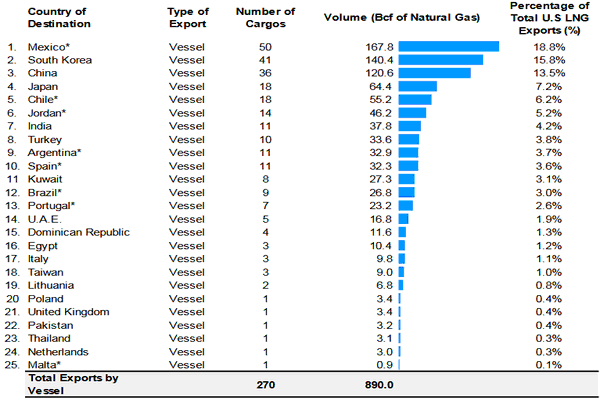

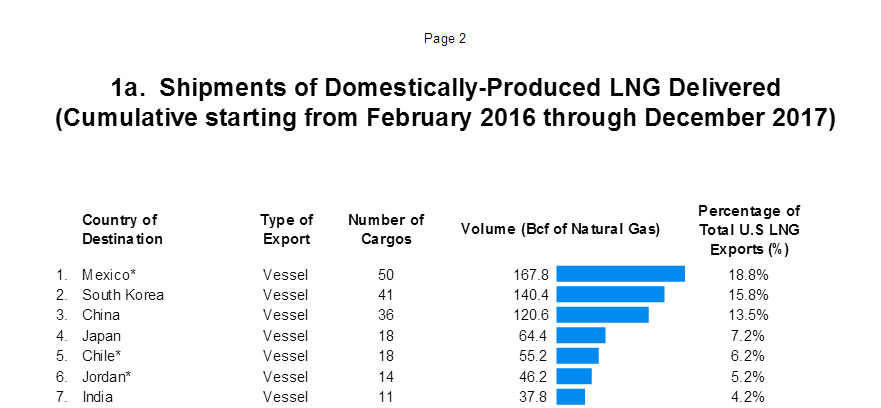

Поводом для данной публикации послужили следующие статьи. Трамп и Европа: кто кому сможет продать воздух. Цена газа для Европы при отказе от СП. "Излишки" газа в США. С комментариями 1 -АнТюр(5 лет 10 месяцев)(06:58:51 / 30-07-2018) 1. Еврокомиссары выкрутили руки Газпрому почти по полной. Последние два удара - унизительное соглашение по антидемпинговому расследованию и решение арбитража по спору с Украиной. Нам нужна газовая война. Проблема в том, что начать ее мы не можем. Это первое. 2. США нужна цена на газ для Европы по 700. И мы им в этом поможем. 3. Нам больше не нужны деньги, которые мы получаем за газ в Центральной Европе. Мы их вынуждены складывать в кубышку. 4. //////с предельно лояльной ценовой политикой Газпрома////// откуда Вы взяли, что так (предельно лояльная) будет продолжаться вечно? Нам были нужны деньги, вот мы и были лояльными. Теперь есть возможность лояльными не быть. и 2 - Korkin(5 лет 9 месяцев)(16:52:31 / 31-07-2018) Если верить DoE, весь американский экспорт СПГ в 2017 г. составил 890 млрд кубофутов газообразного эквивалента, т.е., 26 млрд. м3.

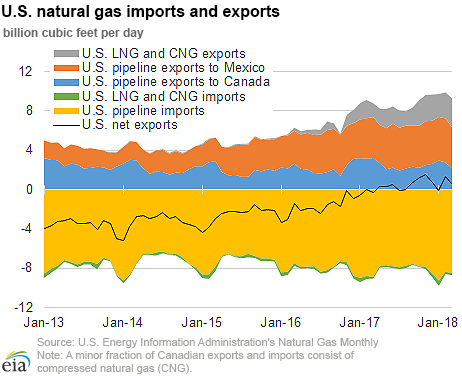

Сначала по второму комментарию. Когда я готовил статистические данные по добыче газа в США и его экспорту не мог понять, почему расходятся данные, приведенные выше, с моими. Как оказалось, все просто. Товарищ не обратил внимание, что данные министерства энергетики США приведены за период с февраля 2016 года по декабрь 2017 года, а не за 2017 год. Скрин части страницы ниже

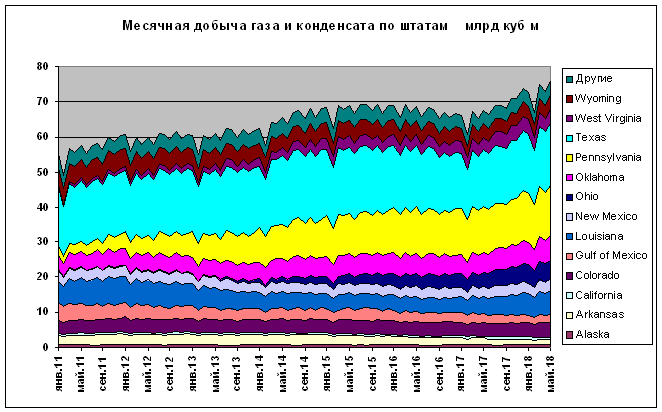

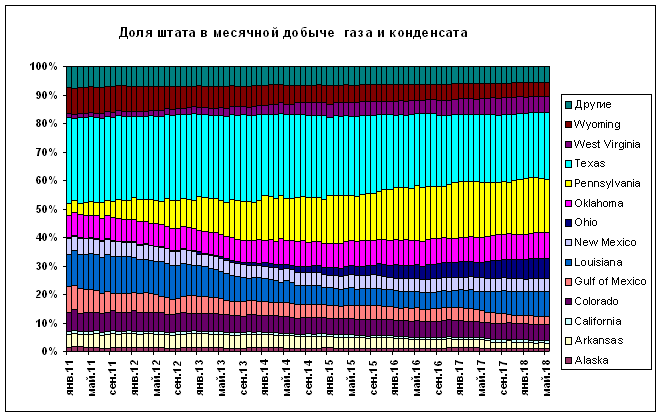

И 26 млрд куб м это практически за 2 года. После того, как ошибка найдена, перейдем к моей методологии расчетов. Я брал данные Управления энергетической информации (EIA) Минэнерго США с сайта https://www.eia.gov/naturalgas/data.php. Потребовалось составить некоторые таблички и перевести кубические футы в кубометры по коэффициенту 0,028317. Итак, начнем.Американцы дают данные по добыче газа в графе U.S. Natural Gas Gross Withdrawals (MMcf) - это газ, в котором кроме полезного газа много всякой «бяки», типа паров, азота, сероводорода и т.д., и он не очень интересен. В графе U.S. Natural Gas Marketed Production приведены данные по газу и газоконденсату, есть отдельная графа по U.S. Natural Gas Plant Liquids Production (NGPLP) и, наконец, U.S. Dry Natural Gas Production – тот газ, который идет в промышленность, домохозяйствам, на электростанции и т.д. Именно его дают в официальных сводках добычи, и 31 июля 2018 года вышел очередной месячный отчет с данными за май. За последние 2,5 года Natural Gas Marketed (NGM) газа составляет порядка 87% от Natural Gas Gross Withdrawals (NGGW), а доля Dry Natural Gas(DNG) 93-94% от NGM. Ниже приведены графики U.S. Natural Gas Marketed Production - добычи газа и конденсата по штатам (разбивка чисто газ и чисто конденсат в статистике есть только до 2017 года).

и в долях

Видно, что самым добывающим штатом является Техас (сейчас доля в добыче 23-24%), на втором месте резко нарастившая как объем, так и долю, Пенсильвания (19%), на третьем и четвертом Оклахома и Луизиана (примерно по 9%). Прогноз на 2018 год (данные по итогам 5 месяцев + чистое умножение на 12/5) дает увеличение общей добычи газа на 7% (примерно на 50 млрд куб м) по сравнению с 2017 годом, причем в Техасе на 7,5 млрд куб м (4%), Пенсильвании – 11,5 млрд куб м (8%), Огайо -11 млрд куб м (24%), Луизиане - 14 млрд куб м (рост на 25%). В графе Gulf of Mexico видимо опять будет падение на 4 млрд куб м , как и в 2017 по отношению к 2016 году. Итоги добычи газа американцами за 5 месяцев впечатляют. С января по май 2017 года добыто Dry Natural Gas 305,5 млрд куб м, а за 5 месяцев 2018 года – 338,35 млрд куб м. При этом растет эффективность добычи.

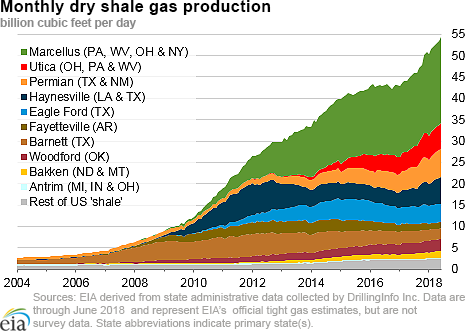

Добыча на основных месторождениях сланцевого газа приведена на рисунке

Вроде бы как в 2016 году наметился спад или стагнация, а потом (бац и старая парта) – резкий рост.Кроме добычи следует обратить внимание на импорт и экспорт газа, как трубопроводного, так и сжиженного. Импорт идет в основном из Канады по трубопроводам, экспорт – обратно в Канаду и в Мексику. Так, из всего импорта трубопроводного газа в 2017 году в 83,89 млрд куб м было отправлено назад в Канаду 25,97 млрд куб м (причем янки продают Канаде газ существенно дороже, чем покупают у них же) и в Мексику 43,69 млрд куб м. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Imp. |

Pipe- line Imp. |

Pipe- line Imp. From Cana- da |

Pipe- line Imp. From Mexi- co |

LNG Imp. |

Exp. |

Pipe- line Exp. |

Pipe- line Exp. to Cana- da |

Pipe- line Exp. to Me- xico |

LNG Exp. |

Pipe- line Imp - Exp |

Imp - Exp |

|

янв-16 |

7,75 |

7,41 |

7,40 |

0,00 |

0,34 |

4,77 |

4,77 |

1,97 |

2,80 |

0,00 |

2,63 |

2,98 |

|

фев-16 |

7,13 |

6,85 |

6,85 |

0,00 |

0,28 |

4,61 |

4,51 |

1,76 |

2,75 |

0,09 |

2,34 |

2,52 |

|

мар-16 |

6,82 |

6,57 |

6,57 |

0,00 |

0,24 |

5,52 |

5,23 |

2,31 |

2,93 |

0,29 |

1,34 |

1,30 |

|

апр-16 |

6,83 |

6,70 |

6,70 |

0,00 |

0,13 |

5,04 |

4,75 |

1,78 |

2,97 |

0,28 |

1,95 |

1,80 |

|

май-16 |

7,03 |

6,88 |

6,88 |

0,00 |

0,15 |

5,33 |

5,05 |

1,78 |

3,27 |

0,28 |

1,83 |

1,70 |

|

июн-16 |

6,85 |

6,63 |

6,63 |

0,00 |

0,22 |

5,18 |

4,72 |

1,44 |

3,28 |

0,47 |

1,92 |

1,67 |

|

июл-16 |

7,50 |

7,34 |

7,34 |

0,00 |

0,16 |

5,34 |

4,90 |

1,41 |

3,49 |

0,45 |

2,44 |

2,16 |

|

авг-16 |

7,42 |

7,19 |

7,19 |

0,00 |

0,23 |

6,07 |

5,31 |

1,56 |

3,75 |

0,76 |

1,88 |

1,35 |

|

сен-16 |

6,75 |

6,67 |

6,67 |

0,00 |

0,08 |

5,72 |

5,24 |

1,74 |

3,50 |

0,47 |

1,43 |

1,03 |

|

окт-16 |

6,55 |

6,39 |

6,39 |

0,00 |

0,16 |

5,00 |

4,91 |

1,23 |

3,68 |

0,08 |

1,48 |

1,56 |

|

ноя-16 |

6,54 |

6,28 |

6,28 |

0,00 |

0,26 |

6,45 |

5,52 |

2,11 |

3,41 |

0,93 |

0,77 |

0,09 |

|

дек-16 |

7,95 |

7,70 |

7,70 |

0,00 |

0,25 |

7,10 |

5,92 |

2,75 |

3,17 |

1,18 |

1,78 |

0,85 |

|

янв-17 |

8,26 |

7,89 |

7,89 |

0,00 |

0,37 |

7,70 |

6,24 |

2,80 |

3,45 |

1,45 |

1,65 |

0,56 |

|

фев-17 |

7,21 |

6,97 |

6,97 |

0,00 |

0,24 |

7,22 |

5,75 |

2,49 |

3,26 |

1,47 |

1,22 |

-0,01 |

|

мар-17 |

7,94 |

7,81 |

7,80 |

0,00 |

0,14 |

7,70 |

6,46 |

2,82 |

3,65 |

1,23 |

1,34 |

0,25 |

|

апр-17 |

6,75 |

6,60 |

6,60 |

0,00 |

0,15 |

7,00 |

5,57 |

2,28 |

3,29 |

1,43 |

1,03 |

-0,25 |

|

май-17 |

6,92 |

6,76 |

6,76 |

0,00 |

0,16 |

7,19 |

5,47 |

1,81 |

3,66 |

1,72 |

1,30 |

-0,27 |

|

июн-17 |

6,79 |

6,63 |

6,63 |

0,00 |

0,16 |

7,17 |

5,69 |

1,89 |

3,80 |

1,49 |

0,94 |

-0,38 |

|

июл-17 |

7,09 |

6,95 |

6,94 |

0,00 |

0,15 |

7,03 |

5,52 |

1,69 |

3,82 |

1,52 |

1,43 |

0,06 |

|

авг-17 |

7,02 |

6,80 |

6,79 |

0,00 |

0,22 |

6,99 |

5,70 |

1,88 |

3,83 |

1,29 |

1,09 |

0,03 |

|

сен-17 |

6,50 |

6,42 |

6,42 |

0,00 |

0,08 |

7,09 |

5,54 |

1,98 |

3,56 |

1,55 |

0,89 |

-0,59 |

|

окт-17 |

6,91 |

6,84 |

6,84 |

0,00 |

0,07 |

7,97 |

5,70 |

1,94 |

3,76 |

2,27 |

1,14 |

-1,06 |

|

ноя-17 |

6,90 |

6,72 |

6,72 |

0,00 |

0,18 |

8,17 |

5,90 |

2,11 |

3,79 |

2,27 |

0,82 |

-1,27 |

|

дек-17 |

7,86 |

7,55 |

7,54 |

0,01 |

0,31 |

8,48 |

6,14 |

2,30 |

3,84 |

2,34 |

1,41 |

-0,62 |

|

янв-18 |

8,60 |

8,12 |

8,12 |

0,00 |

0,47 |

8,52 |

6,47 |

2,60 |

3,87 |

2,05 |

1,65 |

0,07 |

|

фев-18 |

6,81 |

6,62 |

6,60 |

0,02 |

0,19 |

7,82 |

5,74 |

2,18 |

3,56 |

2,09 |

0,89 |

-1,01 |

|

мар-18 |

7,77 |

7,58 |

7,58 |

0,00 |

0,18 |

8,25 |

5,66 |

1,93 |

3,73 |

2,59 |

1,92 |

-0,48 |

|

апр-18 |

6,90 |

6,81 |

6,81 |

0,00 |

0,09 |

7,89 |

5,46 |

1,78 |

3,68 |

2,43 |

1,35 |

-0,99 |

|

май-18 |

6,49 |

6,42 |

6,41 |

0,01 |

0,08 |

7,72 |

5,04 |

1,14 |

3,89 |

2,68 |

1,38 |

-1,23 |

|

|

Imp. |

|

|

|

LNG Imp. |

Exp. |

|

|

|

LNG Exp. |

Pipe- line Imp - Exp |

Imp - Exp |

|

Всего 2016 |

85,13 |

82,62 |

82,60 |

0,03 |

2,50 |

66,13 |

60,84 |

21,84 |

39,00 |

5,29 |

21,79 |

19,00 |

|

Всего 2017 |

86,15 |

83,93 |

83,89 |

0,04 |

2,21 |

89,70 |

69,66 |

25,97 |

43,69 |

20,04 |

14,27 |

-3,55 |

|

По май 2018 |

36,57 |

35,56 |

35,52 |

0,04 |

1,01 |

40,21 |

28,37 |

9,63 |

18,74 |

11,84 |

7,19 |

-3,64 |

|

Прог- ноз 2018 |

87,77 |

85,34 |

85,25 |

0,09 |

2,42 |

96,51 |

68,08 |

23,11 |

44,97 |

28,42 |

17,25 |

-8,74 |

Как видно из таблицы выше, в 2016 году чистый импорт трубопроводного газа в США составил 21,79 млрд куб м + еще импорт сжиженного газа 2,5 млрд куб м – экспорт сжиженного газа 5,29 млн куб м. Все это дает 21,79+2,5-5,29 = 19 млрд чистого импорта. В 2017 году чистый импорт трубопроводного газа в США составил 14,27 млрд куб м + еще импорт сжиженного газа 2,21 млрд куб м – экспорт сжиженного газа 20,04 млрд куб м дают 14,27+2,21-20,04 = -3,55 млрд куб м уже чистого экспорта. Или 14,27(кан)+2,21(реэксп)+3,55(свой)=20,04(LNG)

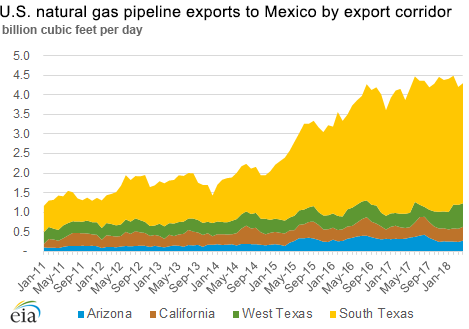

Что произошло? Грубо говоря, янки оттранзитили тот сжиженный газ, что к ним пришел, сжижили 14,27 млрд куб м канадского, и только 3,55 млрд куб м своего. За 5 месяцев 2018 года ариХметика следующая - чистый импорт трубопроводного газа в США составил 7,19 млрд куб м + еще импорт сжиженного газа 1,01 млрд куб м – экспорт сжиженного газа 11,84 млрд куб м дают 7,19+1,01-11,84 = -3,64 млрд куб м уже чистого экспорта. Видно, что за 5 месяцев этого года чистый экспорт уже больше, чем в 2017 году,а отправка LNG опять происходит за счет сжижения «канадского» трубопроводного и реэкспорта сжиженного и чутка своего, но доля своего уже растет. Надо понимать, что канадский газ используется в северных штатах США и физически не сжижается, просто проходит по балансу, а сжижается и транспортируется в Мексику американский газ из южных и восточных штатов.

Лучше всего это видно на картинке

Тем не менее, сделав прогноз на 2018 год (умножив данные за 5 месяцев на 12/5), можно получить рост экспорта сжиженного газа из США в 2018 году на уровне 28,42 млрд куб м или на 42% выше 2017 года, но в натуральном выражении только на 8 млрд при прогнозе роста общей добычи более 50 млрд. Почему так? Для этого надо посмотреть на количество газа в хранилищах.

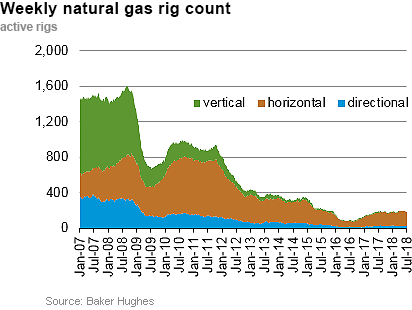

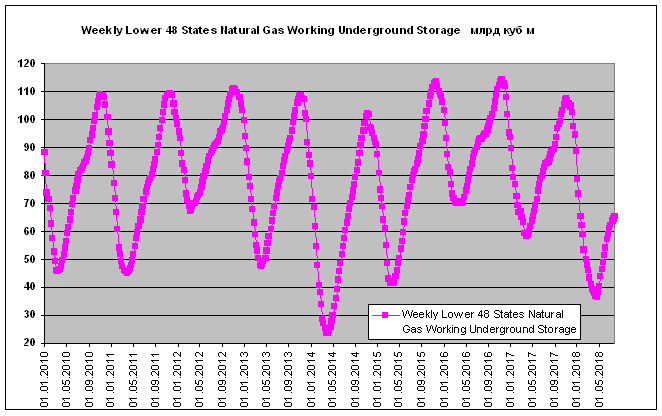

На этом графике представлены недельные данные по закачке газа уже уже по 27 июля 2018 года (65,35 млрд куб м). Видно, что уровень закачки примерно на 20 млрд куб м ниже нормы. В это же время в 2017 году в хранилищах было 84,9, в 2016-м - 93,1 млрд куб м, в 2015-м - 82,4 млрд куб м.

Кроме того по прогнозам EIA в 2018 году вырастет общее потребление газа с 74,22 до 79,65 миллиардов куб футов за день, то есть на те же 7%, что и добыча.

|

U.S. Natural Gas Summary |

|

|

|

|

|

|

2016 |

2017 |

2018 |

2019 |

|

Prices |

(dollars per thousand cubic feet) |

|||

|

Henry Hub Spot |

2,61 |

3,1 |

3,1 |

3,15 |

|

Residential Sector |

10,04 |

10,92 |

10,56 |

10,9 |

|

Commercial Sector |

7,29 |

7,87 |

7,87 |

8 |

|

Industrial Sector |

3,52 |

4,14 |

4,17 |

4,23 |

|

Supply |

(billion cubic feet per day) |

|

||

|

Marketed Production |

77,81 |

78,94 |

87,52 |

91,13 |

|

Dry Gas Production |

72,85 |

73,57 |

81,34 |

84,46 |

|

Pipeline Imports |

7,97 |

8,12 |

7,86 |

7,7 |

|

LNG Imports |

0,24 |

0,21 |

0,23 |

0,22 |

|

Consumption |

(billion cubic feet per day) |

|

||

|

Residential Sector |

11,87 |

12,12 |

13,3 |

13,01 |

|

Commercial Sector |

8,48 |

8,7 |

9,1 |

8,75 |

|

Industrial Sector |

21,1 |

21,65 |

22,42 |

22,45 |

|

Electric Power Sector |

27,28 |

25,34 |

27,79 |

27,92 |

|

Total Consumption |

75,1 |

74,22 |

79,65 |

79,5 |

Так что со сжижением и продажей LNG в этом году сильно не разгуляешься.

Тем не менее, сжижают и продают, поэтому рассмотрим географию продаж.

Я выделил 5 районов продаж – отдельно Мексика, остальная Латинская Америка, Азия (Япония, Корея, Китай, Индия, Пакистан, Таиланд и др), Арабские страны + появился в этом году Израиль и Европа (Турция в Европе). Имеем картину маслом

|

|

LNG млрд куб м |

Мексика |

% |

Лат. Ам. |

% |

Азия |

% |

Арабск. страны |

% |

Европа |

% |

|

2016 |

5,21 |

0,78 |

14,94 |

1,65 |

31,66 |

1,57 |

30,15 |

0,68 |

13,02 |

0,53 |

10,18 |

|

2017 |

20 |

3,97 |

19,86 |

1,94 |

9,68 |

9,15 |

45,73 |

2,17 |

10,86 |

2,77 |

13,84 |

|

5 мес 2018 |

11,83 |

2,23 |

18,85 |

1,35 |

11,43 |

6,64 |

56,1 |

1,05 |

8,88 |

0,56 |

4,73 |

Как видно в 2016 году газ продавали в основном в Латинскую Америку и Азию (более 30%), в 2017 в Азию и Мексику (45,73% и 19,86%) и за 5 месяцев 2018-го тоже в Азию и Мексику (56,1% и 18,85%). Доля Азии выросла почти в 2 раза, а доля Европы упала до безобразно низкого значения в 4,73%.

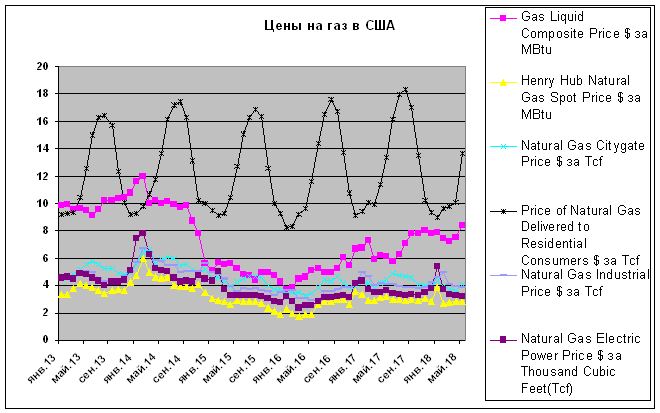

Пожалуй, основную роль в поставках СПГ играет внутренняя цена на газ в США.

В переводе на понятные цены 3$ за MMBtu означает примерно 3/0,0272 = $110 за 1000 куб м, средняя продажа домохозяйствам по цене 10,56/0,0272 = $388 за 1000 куб м. Если что не так, пусть Небесная овечка меня поправит.

А вообще средние цены на газ выглядят так.

Как видно выше, цены для населения зимой (когда потребление максимально) минимальны, а летом максимальны (заботятся о людях?). Я как-то не верю в такой социализм, было бы интересно получить комментарии от лиц, проживающих в США.

Посмотрим на потребление газа в США.

Что хорошо у янки, они все считают. В том числе среднюю месячную цену на газ для промышленности, для электростанций, домохозяйств и для коммерческого использования, а также месячные расходы газа этими потребителями. Перемножая одно на другое, даже не переводя в метрическую систему, получим интересные картинки.

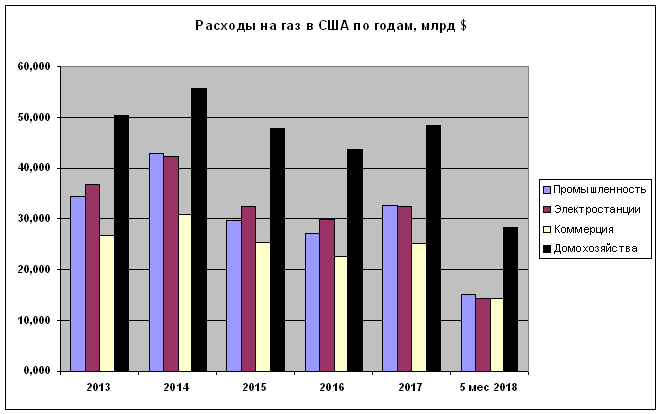

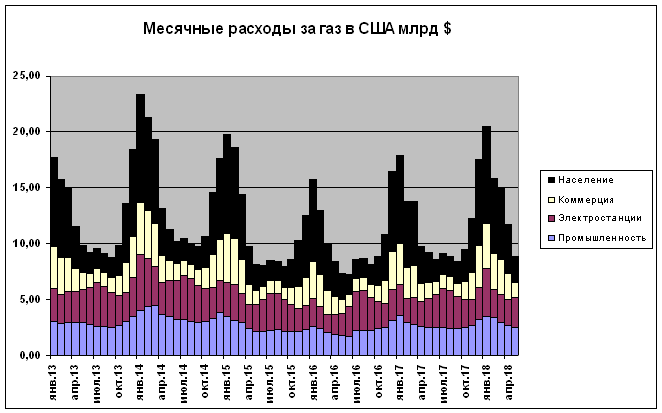

Основной плательщик за газ в США - домохозяйства.

Явно выраженные пики в зимние сезоны - это расходы на отопление. Если посчитать их отдельно, отняв число $7,69 млрд (примерное минимальное значение общих месячных расходов летнего сезона), получим расходы на отопление. В таблице ниже приведены расходы групп потребления газа в млрд долларов по годам, средние цены для домохозяйств и по всем потребителям.

|

|

Промыш- ленность млрд $ |

Электро- станции млрд $ |

Домохо-зяйства млрд $ |

Коммер- ция млрд $ |

Всего млрд $ |

На отопле- ние млрд $ |

% На отопле- ние |

Общее потреб- ление млрд куб м |

Средняя цена $ за 1000 куб м |

Потреб- ление домохо- зяйств млрд куб м |

Средняя цена за тыс куб м для домохо- зяйств $ |

|

2013 |

34,459 |

36,753 |

50,414 |

26,704 |

148,331 |

56,051 |

37,788 |

675,0469 |

219,734 |

138,6789 |

363,53 |

|

2014 |

42,762 |

42,226 |

55,658 |

30,896 |

171,542 |

79,262 |

46,206 |

690,3991 |

248,468 |

144,0619 |

386,35 |

|

2015 |

29,536 |

32,482 |

47,807 |

25,338 |

135,163 |

42,883 |

31,727 |

707,6216 |

191,011 |

130,6231 |

365,99 |

|

2016 |

27,209 |

29,868 |

43,632 |

22,740 |

123,449 |

32,033 |

25,948 |

713,5379 |

173,010 |

123,0383 |

354,62 |

|

2017 |

32,636 |

32,525 |

48,316 |

25,102 |

138,578 |

46,298 |

33,410 |

702,0977 |

197,378 |

125,2326 |

385,81 |

|

5 мес 2018 |

15,071 |

14,204 |

28,459 |

14,248 |

71,983 |

33,533 |

46,584 |

342,1799 |

210,365 |

82,7566 |

343,89 |

Как видно, продажа газа в США это высокодоходный бизнес - только за потребление газа в зимние периоды (кроме 2016 года) доход больше, чем доход Газпрома от продажи газа Европе за год.

Российский рынок является самым большим и потенциально самым привлекательным рынком газа для «Газпрома». На внутреннем рынке Группа «Газпром» реализует более половины продаваемого газа — в 2017 году объемы продаж составили 229,9 млрд куб. м газа. Чистая выручка от реализации газа Группы (за вычетом НДС) на внутреннем рынке достигла 875,7 млрд руб. (примерно $14 млрд – выделено мной).http://www.gazprom.ru/about/marketing/russia/ Нетрудно посчитать, что средняя цена на газ Газпрома равна (875,7+18%)/229.9= 4619 руб за 1000 куб, или примерно 80$ по среднему курсу 2017 года. Кроме Газпрома в России добывают и продают и другие, но, думаю, цены примерно те же.

В США населения больше, чем в России в 2 с лишним раза, и промышленность мощнее, что приводит к общему потреблению в 2017 году 702 млрд куб м (только промышленность в США потребила 223,7 млрд куб м газа).

Вывод.

Продажа газа домохозяйствам в США выгоднее продажи в Европу. Я понимаю так, что за американский бугор возят продавать сжиженный газ только лузеры и неудачники, которые не смогли влезть во внутренний рынок (шутка киргуду). И чем холоднее зимы в США, тем больше навара производителям и продавцам газа внутри страны.

Никто из нас не может быть оракулом и спрогнозировать холодные зимы, рост или падение добычи и потребления газа в США, политические ситуации и т.д. на несколько лет вперед. Но лично мне каЭтся, что в ближайшие несколько лет (до 5) американский СПГ не сможет составить конкуренцию Газпрому на европейском рынке. А если начнет составлять, то окончательно убьет транзит газа через Украину. На более поздний срок, как говорят, будем посмотреть.

А теперь по поводу первого комментария, приведенного в начале статьи.

1 – написано - Нам нужна газовая война.

Не согласен – Лучше, продавая 200 млрд куб в год по цене $200 за 1000 кубов, зарабатывать $40 млрд (минус налоги, дивиденты, % по кредитам и т.д.), чем заставить Европу уйти под США в газовом вопросе.

2- написано - США нужна цена на газ для Европы по 700. И мы им в этом поможем.

Не согласен - Ложные предпосылки о якобы партнерстве России и США дают неправильную картину мировосприятия. Кроме того нет таких цен в мире за газ – редкие спотовые всплески в зимние периоды в расчет не беру. В США летом цены на газ около 600$ для домохозяйств при низком потреблении, при высоком зимой в районе 300$. Ориентиром цен на сжиженный газ может служить Катар. Катар в 1м квартале 2018 г увеличил экспорт природного газа по сравнению с 1м кварталом 2017 г на 22% в денежном выражении, до 44,8 млрд катарских реалов (12,3 млрд долл США). Об этом Министерство планирования развития и статистики Катара сообщило 22 мая 2018 г. В натуральном выражении экспорт газа в 1м квартале 2018 г вырос на 3,4% и составил 26,7 млн т. По расчетам(* 1,38 = 36,8 млрд куб м) и, таким образом, средняя цена катарского газа составляет 12,3/36,8= $334 за 1000 кубов. https://neftegaz.ru/news/view/171730-Katar-zaschischaet-mirovoe-liderstvo-na-rynke-SPG.-V-1-m-kvartale-2018-g-strana-uvelichila-eksport-gaza-na-22

3 – написано Нам больше не нужны деньги, которые мы получаем за газ в Центральной Европе. Мы их вынуждены складывать в кубышку.

Категорически не согласен - В России мало денег. Вы узнаете о том, что их стало много, когда придете в Сбербанк и увидите ставку по депозиту 1-2%, а по кредиту 6-7%. У Газпрома (в отличие от Чубайса) их тоже мало. На строительство газопроводов, заводов по сжижению в Усть-Луге и Владике, завода по переработке, по обустройству новых месторождений, газификации России денег не хватает, поэтому Газпром выпускал евробонды. Когда долговая нагрузка Газпрома сократится раза в 3 – можно будет считать, что появились свободные деньги.

4 написано - //////с предельно лояльной ценовой политикой Газпрома////// откуда Вы взяли, что так (предельно лояльная) будет продолжаться вечно? Нам были нужны деньги, вот мы и были лояльными. Теперь есть возможность лояльными не быть.

Мы будем лояльными еще лет 10, пока не разовьемся и окончательно не привяжем Европу к себе.

Следует отметить еще один факт. В Европе много простаивающей инфраструктуры по приему LNG газа. Это говорит о том, что в Европе много денег, и они (как удачливый бизнесмен, покупающий недвижимость в Испании или Черногории, где он будет проживать максимум месяц в году) могут потратиться на терминалы по ре-газификации СПГ (а вдруг пригодится, как бомбоубежище во время войны). Европа сможет какое-то время, перейдя на уголь и покупая газ в 2 раза дороже, продержаться за счет американского, катарского и даже австралийского, оттянув газ из Азии и других рынков, а вот Газпрому будет плохо.

У Газпрома только один реальный покупатель (не считая России) – Европа, и в этом отношении она – монополист. В случае резкого сокращения торговли с Европой для снижения долговой нагрузки Газпром вынужден будет повышать внутренние цены, а это никому из нас не нужно.

Так что давайте жить с Европой если не дружно, то хотя бы прагматично.

Ps.

Вбивая недавно подошедшие данные за май, обнаружил, небольшие отличия в пределах долей % в отчетах за последние 2-3 месяца, типа с февраля по апрель. EIA уточняет и изменяет данные достаточно долго, поэтому в следующем отчете могут быть незначительные расхождения с текущими данными.

| Всего комментариев: 0 | |